Die Börsen sind in Aufruhr: Überbordende Inflationsraten, der Krieg in der Ukraine, Zinserhöhung durch die Zentralbanken und Rezessionsängste haben die globalen Märkte in Panikmodus versetzt. In der Folge hat im Jahr 2022 kaum eine Anlageklasse eine positive Rendite abwerfen können, und selbst der lange als «sicherer Hafen» geltende Obligationenmarkt hat in diesem Jahr Rekordverluste von weit über zehn Prozent eingefahren.

Angesichts der Vielzahl von Herausforderungen im Anlagegeschäft kann die Beimischung alternativer Anlagen die Performance optimieren und das Portfolio gegen aktuelle, aber auch zukünftige makroökonomische Risiken absichern. Gleichzeitig erreicht die Anlegerin, der Anleger mit dem Einsatz von alternativen Anlagen eine breitere Diversifikation als mit traditionellen Anlageklassen und kann dank unterschiedlichen Ertragstreibern unkorrelierte Renditen generieren.

Seit der globalen Finanzkrise im Jahr 2008 ist es für die Banken deutlich teurer geworden, die Unternehmen auf breiter Basis zu finanzieren. Der regulatorische Druck auf ihre Bilanzstruktur sowie mehrere Skandale haben sie dazu veranlasst, ihre Risikobereitschaft bei der Kreditvergabe deutlich zu verringern. Sie haben sich allmählich aus nicht zum Kerngeschäft gehörenden und unrentablen Geschäften zurückgezogen und vergeben deutlich weniger Kredite an kleine und mittlere Unternehmen (KMU), Nischensektoren oder -tätigkeiten. Die Konzentration liegt auf wichtigen Akteuren oder Geschäften mit geringerem Risiko. Was beispielsweise die Handelsfinanzierung betrifft, so wird geschätzt, dass die Eigenkapitalanforderungen einiger Banken unter Basel III um bis zu 70 Prozent gegenüber Basel II gestiegen sind.

Zurückhaltung bei den Banken

Der Rückzug der Banken aus ihrer Rolle als Kreditgeber hat zu einer strukturellen Finanzierungslücke geführt, die im letzten Jahrzehnt durch den privaten Fremdkapitalmarkt gefüllt wurde. In jüngster Zeit – mit der Covid-19-Pandemie – hat die Rolle privater Fremdkapitalinvestoren erheblich zugenommen, da die Banken bei der Kreditvergabe an KMU noch zurückhaltender wurden.

Die Akteure des Marktes für private Schuldtitel stellen Kapital in vielerlei Hinsicht zur Verfügung. Ihre Investmentfonds können Direktkredite zur Finanzierung der Investitionsausgaben von KMU vergeben, Überbrückungsdarlehen bereitstellen, ein zweites Pfandrecht an Immobilienkrediten übernehmen (Mezzanine-Finanzierung) oder als alternative Kreditquelle für die Handelsfinanzierung fungieren – ein Oberbegriff, der die Finanzierung grenzüberschreitender Transaktionen umfasst.

Handelsfinanzierungsfonds haben den internationalen Handel wesentlich gefördert, da sich die weltweiten Handelsströme in den letzten zehn Jahren von 6,2 Billionen auf ein Rekordhoch von 18,1 Billionen US-Dollar verdreifacht haben. Ein solches Wachstum wäre ohne die Finanzierung des Handels durch Nichtbanken nicht möglich gewesen.

Sicherheit und Rendite im Fokus

Alle diese privaten Kreditgeschäfte werden direkt zwischen den Kreditgebern und den Kreditnehmern ausgehandelt und enthalten daher in der Regel eine Reihe von Elementen, die im Falle eines Ausfalls oder eines Betrugs einen Schutz bieten. Bei Geschäften mit Vertragspartnern in Schwellenländern können die Kreditgeber sogar Versicherungen gegen geopolitische Ereignisse abschliessen. Oft gelingt es den Kreditgebern auch, sich materielle oder finanzielle Sicherheiten zu sichern, die übernommen werden können, wenn die Kreditnehmenden ihren Kredit nicht zurückzahlen. Auflagen und Beschränkungen haben in der Vergangenheit das Risiko-Ertrags-Profil der Investitionen stark verbessert. Die Kreditnehmenden sind auch bereit, höhere Zinssätze zu zahlen, da es eine starke strukturelle Finanzierungsknappheit gibt. Auf diese Weise können private Kreditfonds stetige und wiederkehrende Renditen für Anlegende erwirtschaften.

Die Gewinne liegen deutlich über den üblichen Renditen, welche sich aus den traditionellen einkommensgenerierenden Anlageklassen des öffentlichen Marktes wie Investment-Grade und Hochzinsanleihen ergeben.

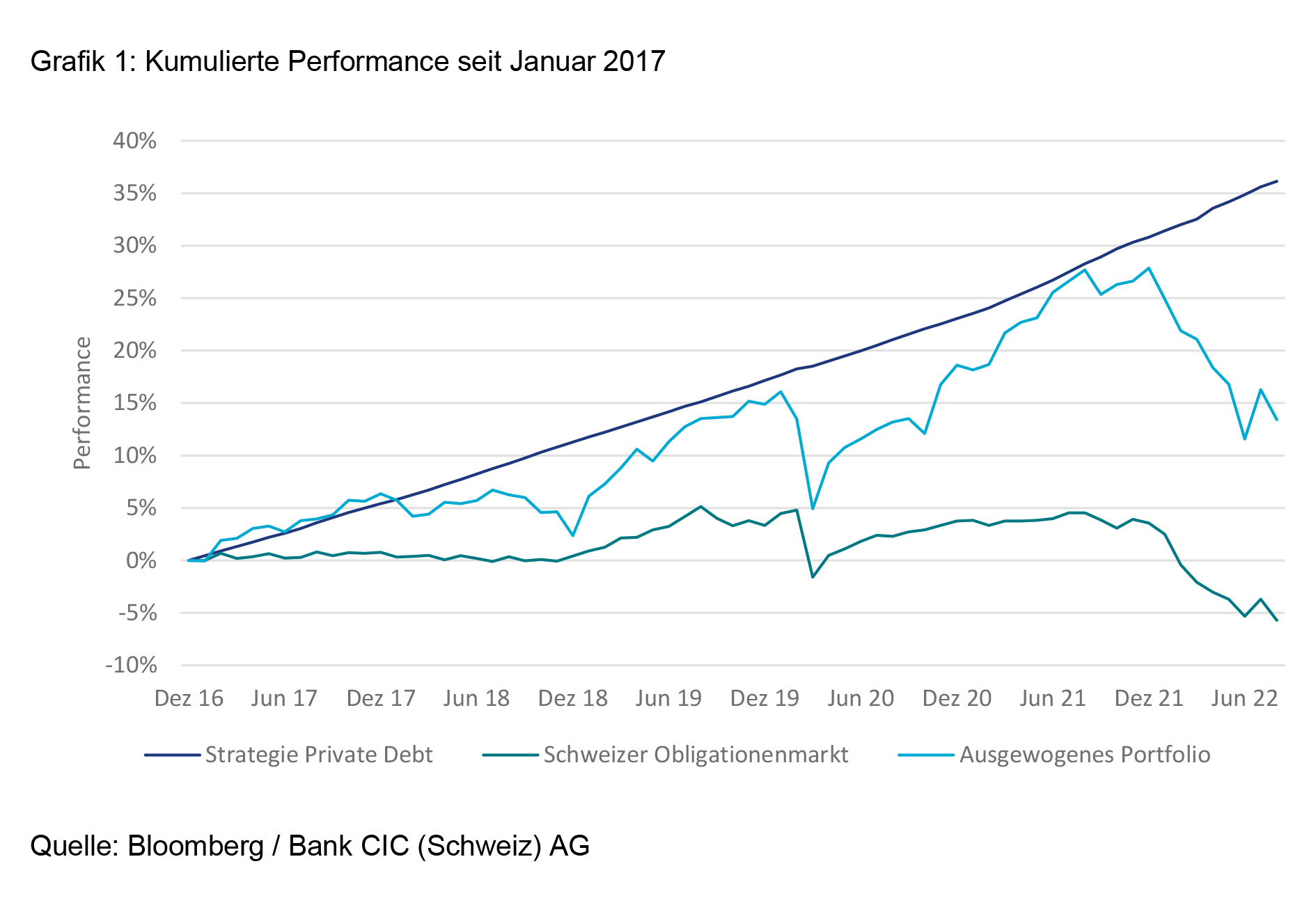

Diese stetigen und wiederkehrenden Renditen sind abhängig von der Art der Investition, dem Risiko der Transaktion, der Knappheit der Mittel und schliesslich der Laufzeit des Kredits. In einer diversifizierten Strategie kann eine Kombination aus Handelsfinanzierungen, vorrangigen Fremdfinanzierungen, weniger sicheren Transaktionen wie beispielsweise Direktkrediten und nachrangigen Immobilienkrediten eine Rendite im hohen einstelligen bis niedrigen zweistelligen Bereich generieren. Und dies mit einer Schwankungsbreite, die mit traditionellen Anlageklassen nicht vergleichbar ist (s. Grafik 1).

Private Kredite als Cashflow-Quelle

Der Appetit der Anleger auf stetige langfristige Erträge war in den letzten zehn Jahren konstant hoch. Dies führte zu erheblichen Kapitalzuflüssen in diese stabilen Einkommensmöglichkeiten, die mit den Strategien im Bereich Private Debt verbunden sind. Private-Debt-Investmentfonds können Anlegerinnen und Anlegern eine wertvolle Quelle für einen vorhersehbaren Cashflow bieten. Die Anleger können erhebliche Aufschläge gegenüber den Vergleichswerten des öffentlichen Marktes erzielen und gleichzeitig in Vermögenswerte investieren, bei denen die Wahrscheinlichkeit einer Kapitalminderung geringer ist. Sie dienen auch als Ergänzung zu öffentlichen Unternehmensanleihen und bieten eine beträchtliche Renditeerhöhung.

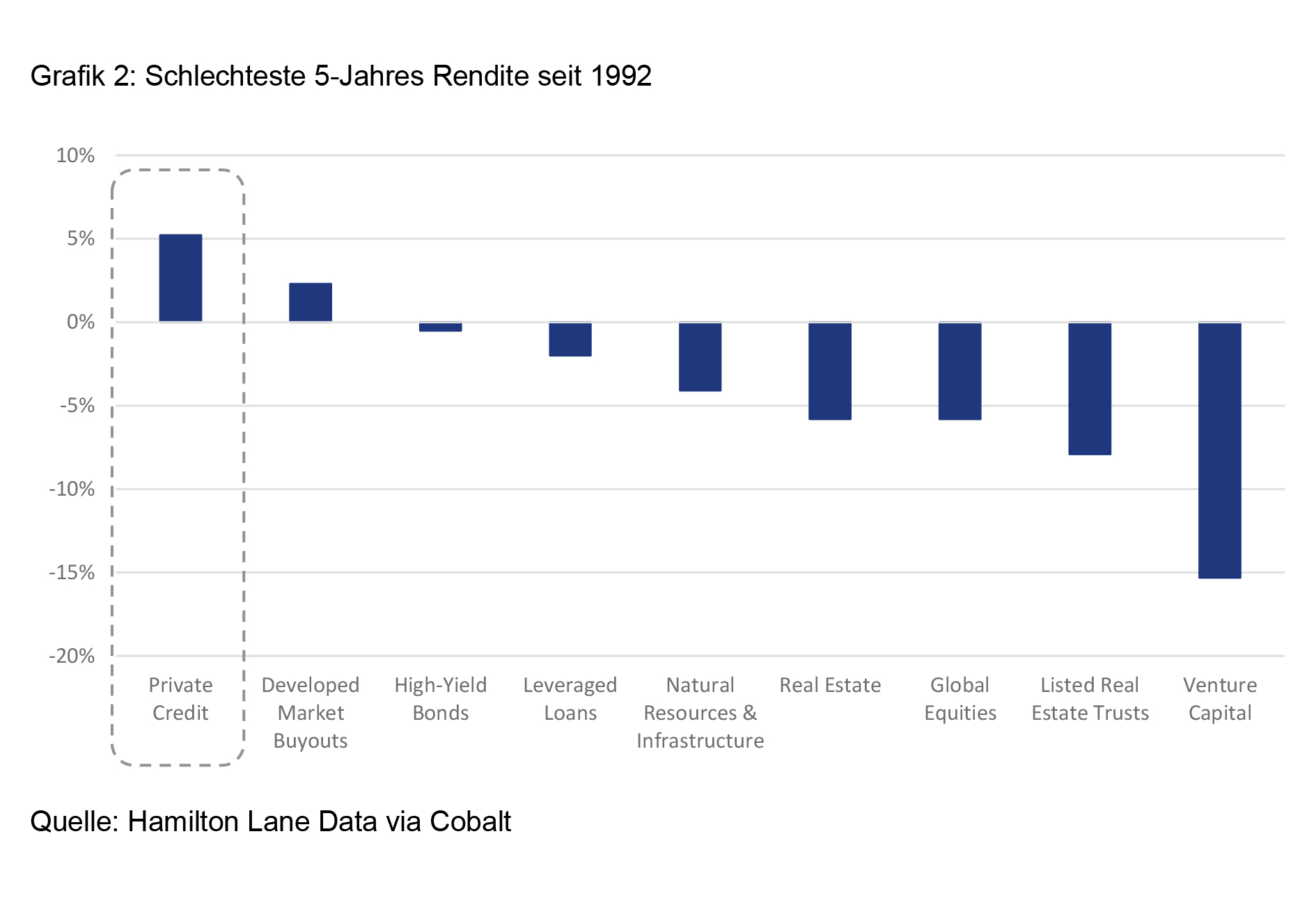

Schliesslich sind private Schuldtitel langfristig gesehen die einzige Anlageklasse, die bisher unabhängig vom Konjunkturzyklus eine deutlich positive Performance erzielen konnte (s. Grafik 2).

Weitere Informationen:

https://www.cic.ch/